Продолжается набор на Директорскую программу

Продолжается набор на Директорскую программу – Директор Chief Offcer.

Продолжается набор на Директорскую программу Читать дальше »

Продолжается набор на Директорскую программу – Директор Chief Offcer.

Продолжается набор на Директорскую программу Читать дальше »

Специалисты Московского налогового института (МНИ) активно выстраивают партнерские отношения с разными образовательными организациям по исследовательским и образовательным направлениям деятельности в области развития руководящих кадров нашей страны. По мнению экспертов-консультантов, развитие этого направления позволит сделать работу бизнеса более эффективной. Во-первых, любой руководитель должен в своем подразделении или в своей организации задавать правильный профессиональный тон, вне зависимости

Поздравляем с Днем налоговика! От вашего честного и кропотливого труда зависит благосостояние страны и каждого ее жителя. Пусть же он приносит вам радость, удовлетворение, щедрое вознаграждение. Желаем вам высоких личностных и карьерных достижений. Не теряйте оптимизма и хорошего настроения, улыбайтесь и радуйтесь новому дню. Будьте счастливы и здоровы.

С Днем работника налоговых органов! Читать дальше »

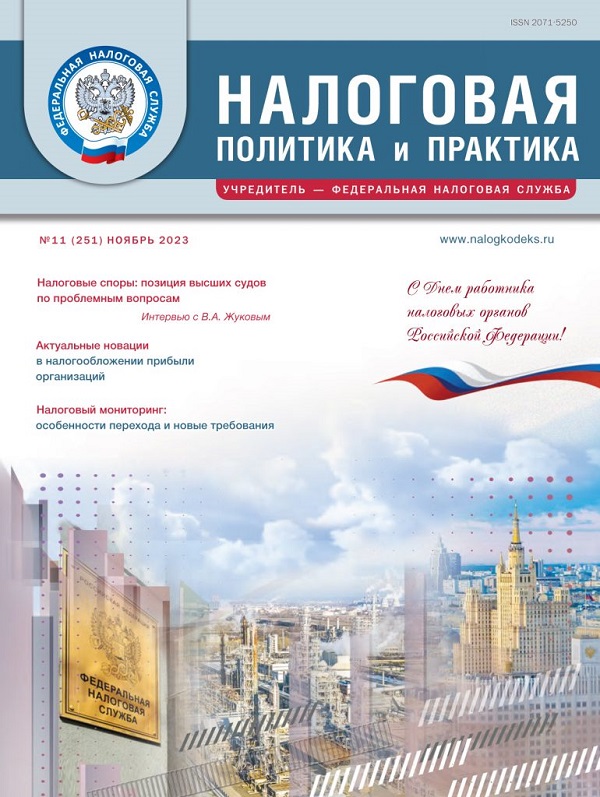

СОДЕРЖАНИЕ № 11/2023 ЖУРНАЛА «НАЛОГОВАЯ ПОЛИТИКА И ПРАКТИКА» Персона номера Налоговые споры: позиция высших судов по проблемным вопросам Редакция журнала «Налоговая политика и практика» обратилась к заместителю начальника Управления досудебного урегулирования налоговых споров ФНС России В.А. Жукову с просьбой ответить на ряд вопросов, вызывающих наибольшее количество споров между налогоплательщиками и налоговыми органами. «Начиная с I

Вышел ноябрьский номер журнала «Налоговая политика и практика» Читать дальше »

День открытых дверей в Налоговом колледже Погребная Ярослава Адольфовна, директор ЧОУ ПО «Налоговый колледж», с творческой командой профессионалов Колледжа, познакомят с историей создания Колледжа, расскажут о специальностях, реализуемых в Налоговом колледже: – 09.02.07 Информационные системы и программирование – 38.02.01 Экономика и бухгалтерский учет (по отраслям) – 38.02.02 Страховое дело (по отраслям) – 38.02.03 Операционная деятельность в логистике – 38.02.07 Банковское

День открытых дверей в Налоговом колледже Читать дальше »

Специалисты и партнеры Московского налогового института (МНИ) оказывают всяческую поддержку представителям бизнес-сообщества, руководителям организаций и прочим руководящим кадрам в нашей стране и за ее пределами. Поддержка происходит через оказание консультационных услуг по вопросам управления и через педагогическую деятельность на специализированных образовательных программах для директоров.Управленческий консалтинг, как услуга, в последнее десятилетие сохраняет довольно высокий спрос. Московский